13:47 / 30-01-2026

Avropanın ən varlı ölkəsi təhlükəsizliyə görə vergiləri artıracaq

13:35 / 30-01-2026

Tramp Çinə görə Britaniyanı təhdid edir

13:26 / 30-01-2026

Yeni ilin ilk “Ulduz”u çap olunub - Foto

13:22 / 30-01-2026

"Bandotdel”dən əməliyyat: saxlanılanlar var - Foto

13:20 / 30-01-2026

Zelenski Moskvada Putinlə görüşü istisna edib

13:06 / 30-01-2026

ABŞ Yaxın Şərqə əlavə qüvvə göndərir

12:53 / 30-01-2026

Ukrayna ordusunda fərarilərin sayı artır

12:45 / 30-01-2026

Qumar oyunları: 428 internet resursuna giriş məhdudlaşdırılıb

12:42 / 30-01-2026

Ceyhun Bayramov BƏƏ-nin XİN başçısı ilə telefonda danışıb

12:36 / 30-01-2026

Sabah hava necə olacaq? - Proqnoz

12:29 / 30-01-2026

Xankəndi, Xocalı və Ağdərəyə növbəti köç karvanları gedib

12:20 / 30-01-2026

Nazirliyin əməkdaşı 18 kq qızılla tutulub

12:09 / 30-01-2026

ABŞ müdafiə naziri NATO-nun əsas görüşündə iştirakdan imtina edib

11:42 / 30-01-2026

Tramp üçün əlavə bəhanə: ABŞ prezidenti İraqı niyə hədəfə alıb?

11:34 / 30-01-2026

Azərbaycan UEFA reytinqində irəliləyib

11:21 / 30-01-2026

Sahibə Qafarovaya ağır itki üz verib

11:01 / 30-01-2026

Tanınmış iş adamı həbs olunub - Səbəb

10:57 / 30-01-2026

Ağ ev münaqişəni sona çatdırmağa tələsir

10:47 / 30-01-2026

Bakıda binanın birinci mərtəbəsində blok çöküb

10:37 / 30-01-2026

Bayden Ağ evdən cəmi iki hədiyyəsini aparıb

10:23 / 30-01-2026

Agentlik sədrinin müavini vəzifədən azad edilib

10:22 / 30-01-2026

İndoneziyada Semeru vulkanı püskürüb

10:13 / 30-01-2026

Tramp sülhün əldə olunacağına əmindir

10:12 / 30-01-2026

Abşeronun prokuroru vəzifəsindən azad olunub

10:05 / 30-01-2026

Vəzifəli şəxslər saxlanılıb - Foto

09:55 / 30-01-2026

Rusiya BMT-dən nəyi xahiş edir?

09:46 / 30-01-2026

Ərdoğan: Türk dünyası XXI əsrə öz izini qoyacaq

07:31 / 30-01-2026

Kvant kompüterində "zaman kristalı" yaradılıb

13:37 / 28-01-2026

Bakının dörd qəsəbəsinə metro xətti çəkiləcək

Bakının dörd qəsəbəsinə metro xətti çəkiləcək

16:16 / 26-01-2026

Keçmiş səfir: ...İrana hücum məsələsi ciddidir - Müsahibə

Keçmiş səfir: ...İrana hücum məsələsi ciddidir - Müsahibə

17:31 / 29-01-2026

Vensin səfəri Güney Qafqaza nə vəd edir?

Vensin səfəri Güney Qafqaza nə vəd edir?

16:54 / 27-01-2026

Prezident iki nazir müavini təyin edib - Fotolar

Prezident iki nazir müavini təyin edib - Fotolar

11:08 / 27-01-2026

İran mühasirəyə alınır, tezliklə zərbə endirə bilərlər

İran mühasirəyə alınır, tezliklə zərbə endirə bilərlər

13:38 / 28-01-2026

Cəbrayıla növbəti köç karvanı gedib - (Yenilənib)

Cəbrayıla növbəti köç karvanı gedib - (Yenilənib)

17:21 / 26-01-2026

Nazir müavinlərinin sayı artırılıb

Nazir müavinlərinin sayı artırılıb

15:06 / 27-01-2026

Buraxılış imtahanında yeni model tətbiq ediləcək

Buraxılış imtahanında yeni model tətbiq ediləcək

11:59 / 26-01-2026

Vensin Bakı və İrəvana gəlməkdə məqsədi nədir?

Vensin Bakı və İrəvana gəlməkdə məqsədi nədir?

14:09 / 28-01-2026

Çinin 48 hərbi nəqliyyat təyyarəsi İrana silah daşıyır

Çinin 48 hərbi nəqliyyat təyyarəsi İrana silah daşıyır

13:48 / 29-01-2026

Zəngilana növbəti köç karvanı gedib - (Yenilənib)

Zəngilana növbəti köç karvanı gedib - (Yenilənib)

14:42 / 26-01-2026

Xocalıya növbəti köç karvanları gedib - (Yenilənib) - Fotolar

Xocalıya növbəti köç karvanları gedib - (Yenilənib) - Fotolar

Sabiq nazir: “Azərbaycanın kredit bazarında tələblə təklif arasında uçurum yaranıb” - Müsahibə

Tarix: 25-07-2019 16:43 | Bölmə: Müsahibə

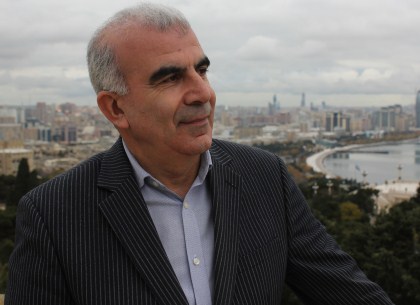

Professor Saleh Məmmədov ölkəmizdə kredit faizlərini aşağı salmaq üçün yollar təklif edir

Başqa ölkələrlə müqayisədə Azərbaycanda kredit fazilərinin yüksək olması barədə iddialar səsləndirilir. Bank mütəxəssisləri bunu əsaslandırmağa çalışsalar da, əslində kredit fazilərinin aşağı salınması üçün iqtisadi potensialımız var. Hətta potensial olmasa belə müəyyən “yol xəritəsi” ilə qısa müddətdə kredit faizlərini aşağı salmaq mümkündür. Necə?

Reyting.az xəbər verir ki, keçmiş maliyyə naziri, iqtisadçı ekspert, professor Saleh Məmmədov Bizimyol.info saytına verdiyi müsahibədə bu barədə danışıb.

- Saleh müəllim, Azərbaycanda kredit faizləri həqiqətənmi yüksəkdir, yoxsa bu bankirlərin iddia etdiyi kimi, dildən-dilə dolaşan şəhər əfsanəsidir?

- Azərbaycanda faizlər, illah da real faizlər, çox yüksəkdir. Real faiz nə deməkdir? Nominal fazidən inflayasiyanın faizini çıxanda real faiz qalır. Faktiki olaraq ölkəmizdə nominal faizlə inflyasiya arasındakı fərq 15-20 faziə qalxır ki, bu da iqtisadiyyat üçün çox qorxuludur. Bununla ölkə iqtisadiyyatını inkişaf etdirmək olmaz, bu iqtisadi artıma böyük zərbə vurur. Şirkət iş görmək üçün kredit götürüb əldə etdiyi gəliri də kredit borcunu ödəməyə versə batar.

Xarici ölkələrin praktikasında geniş yayılıb, investisiya layihələrinin 70 faizi kedit hesabına həyata keçirilir. Şirkət yüksək faizlər altında mənfəət əldə etmirsə, nə üçün layihə gerçəkləşdirməlidir?

- Bizdə kredit faizləri niyə bu qədər yüksəkdir?

- Bazarda qiymətləri həmişə tələb-təklif tənzimləyir. Azərbaycanın kredit bazarında tələblə təklif arasında uçurum yaranıb və buna görə faizlər çox yüksəkdir. Ölkə iqtisadiyyatı göstərir ki, kreditə olan illik tələb 50-60 milyard dollardır. Təklif isə 3-4 dəfə aşağıdır.

Keçən il Azərbaycanın cəmi bank aktivləri 17 milyard dollar təşkil edib. Amma ÜDM 41 milyard dollar olub. Bu o deməkdir ki, ən azı 41 milyard həcmində bank aktivləri formalaşmalı idi, lakin formalaşmadı, deməli, hardasa itib- batır. Tələb təklifdən 3 dəfə çoxdursa, faiz belə yüksək olacaq.

- Bunu necə aradan qaldırmaq olar?

- Birincisi, kredit resurslarının, bank aktivlərinin həcmi artırılmalıdır. Bu zaman normal bazar şəraitində qiymətlər, yəni kredit faizi dərhal düşür. 17 milyard bank aktivini ən azı 40-45 milyarda qaldırmaq olar. Tələblə təklif balanslaşmasının bir yolu budur.

İkincisi, bank inhisarçılığı Azərbaycanda yüksək səviyyədədir. 3-4 bank ölkədə bank passivlərinin 70-75 faizini əldə toplayıb. Əgər 4 şirkət bu resurslara sərəncam verirsə, istənilən vaxt öz aralarında razlığa gəlib yüksək qiymətlər təyin edə bilərlər. Buna heç kim təsir edə bilməz. Buna dövlət müdaxiləsi də effekt verməyəcək. Lakin bankirlər buna da mütləq bir çarə tapıb öz əməllərini yerinə yetirirlər. Minimum faizi təyin edib qalanını rüşvət kimi götürəcəklər. Yeganə yol bank inhisarçılığının aradan qaldırılmasıdır. Bunun üçün böyük xarici banklar ölkə iqtisadiyyatına cəlb edilməli və onların həm kapitalından, həm bank təcrübəsindən istifadə olunmalıdır.

Dünyada top 100 ən iri bankların ümumi aktivləri 75 trilyon dollardır. Bu bankları ölkəyə gətirə bilsək, bu aktivlərin 0,1 faizini cəlb etməklə 70 milyard dollar kredit ehtiyatı cəlb etmək olar. Bank passivlərinin içərisinə birdən-birə 70 milyardın gəlməsi ilə faizləri bir faizə də, hətta mənfi faizə də sala bilərik. Necə ki indi Avropada hətta mənfi faizlər də mövcuddur. Böyük bank aktivlərinin olması iqtisadiyyatın inkişafına yüksək təkan verərdi. Bu da sıçrayışlı inkişaf deməkdir.

Üçüncü yol bank şəbəkəsinin artırılmasıdır. Bank şəbəkəsinə görə Azərbaycan keçən əsrin 70-80-ci illərdə olduğundan geridə qalır. Sovet dövründə demək olar ki, əksər kəndlərdə bank şöbələri var idi. İndi kəndlərdə bank şöbəsi yoxdur. Əhalinin isə yarısına yaxını kənd yerlərində yaşayır.

Dördüncü üsul hökumətin kredit ehtiyatlarının formalaşmasında mütləq iştirakının təmin olunmasıdır. Dövlətin əlində çox böyük resurslar var. Bu resurslardan istifadə olunmalıdır. Azərbaycanın 45 milyarda yaxın ekstra xarici valyuta ehtiyatı var və bu xarici banklarda saxlanılır. Həm də çox aşağı faiz və aşağı gəlirlə. Bu ehtiyatlar heç 1 faiz gəlir vermir. Bizim öz banklarımızda saxlanılsa, faizləri çox aşağı sala bilər.

Qanunvericilik aktı hazırlanmalıdır və hökümət əmanətləri formalaşsa və daxili banklara yerləşdirilsə, bu əmanətlər ölkəyə böyük fayda verərdi. İnkişaf etmiş ölkələrdə hökümət əmanətləri kreditlərin böyük hissəsini təşkil edir.

Digər yol nağdsız hesablaşmaların, kartlarla ödənişlərin payının artırılmasıdır. Nağdsız formada əməliyyatlar nəticəsində pullar banklarda saxlanılır. Bu da təklifin həcmini istər-istəməz artırır. Bu gün dünya təcrübəsinə uyğun olaraq nağdsz hesablaşmalırın payı artırılmalıdır və bu, korrupsiyanın qarşısının alınmasına, vergidən gizlənmələrin 50 faiz aşağı düşməsinə səbəb olardı.

- Necə düşünürsünüz, hazırki iqtisadi göstəricilərimizə əsasən ölkəmizdəki banklarda kreditlər neçə faiz olmalıdır?

- Bu gün Azərbaycanda kredit faizlərinin ən yüksək həddi 5 faiz olmalıdır. Kim nə deyir, desin, bu gün biz kredit ehtiyatlarının həcmini 50 milyarda qədər artıra bilsək, bu, ölkədə iqtisadiyyatın illik 20 faiz artımına nail olmaq deməkdir. Bu həcmə isə yalnız bir amillə nail olmaq mümkündür: hökümət əmanətləri və ya xarici bankların dəvəti…

Faizlər çox böyük əhəmiyyətə malikdir, iqtisadiyyatın ağır vəziyyətə düşməsinin səbəbi 90% bu amillə əlaqədardır. 2014-cü ildən bu günə kimi, hətta son aya qədər əsaslı vəsait qoyuluşunun və uyğun olaraq tikinti istehsalının həcmi düşməkdə davam edir, bunun da başlıca səbəbi faizlər və kredit resurslarının az olmasıdır.

Bölməyə aid digər xəbərlər

Tarix: 25-07-2019 16:43 | Bölmə: Müsahibə

Professor Saleh Məmmədov ölkəmizdə kredit faizlərini aşağı salmaq üçün yollar təklif edir

Başqa ölkələrlə müqayisədə Azərbaycanda kredit fazilərinin yüksək olması barədə iddialar səsləndirilir. Bank mütəxəssisləri bunu əsaslandırmağa çalışsalar da, əslində kredit fazilərinin aşağı salınması üçün iqtisadi potensialımız var. Hətta potensial olmasa belə müəyyən “yol xəritəsi” ilə qısa müddətdə kredit faizlərini aşağı salmaq mümkündür. Necə?

Reyting.az xəbər verir ki, keçmiş maliyyə naziri, iqtisadçı ekspert, professor Saleh Məmmədov Bizimyol.info saytına verdiyi müsahibədə bu barədə danışıb.

- Saleh müəllim, Azərbaycanda kredit faizləri həqiqətənmi yüksəkdir, yoxsa bu bankirlərin iddia etdiyi kimi, dildən-dilə dolaşan şəhər əfsanəsidir?

- Azərbaycanda faizlər, illah da real faizlər, çox yüksəkdir. Real faiz nə deməkdir? Nominal fazidən inflayasiyanın faizini çıxanda real faiz qalır. Faktiki olaraq ölkəmizdə nominal faizlə inflyasiya arasındakı fərq 15-20 faziə qalxır ki, bu da iqtisadiyyat üçün çox qorxuludur. Bununla ölkə iqtisadiyyatını inkişaf etdirmək olmaz, bu iqtisadi artıma böyük zərbə vurur. Şirkət iş görmək üçün kredit götürüb əldə etdiyi gəliri də kredit borcunu ödəməyə versə batar.

Xarici ölkələrin praktikasında geniş yayılıb, investisiya layihələrinin 70 faizi kedit hesabına həyata keçirilir. Şirkət yüksək faizlər altında mənfəət əldə etmirsə, nə üçün layihə gerçəkləşdirməlidir?

- Bizdə kredit faizləri niyə bu qədər yüksəkdir?

- Bazarda qiymətləri həmişə tələb-təklif tənzimləyir. Azərbaycanın kredit bazarında tələblə təklif arasında uçurum yaranıb və buna görə faizlər çox yüksəkdir. Ölkə iqtisadiyyatı göstərir ki, kreditə olan illik tələb 50-60 milyard dollardır. Təklif isə 3-4 dəfə aşağıdır.

Keçən il Azərbaycanın cəmi bank aktivləri 17 milyard dollar təşkil edib. Amma ÜDM 41 milyard dollar olub. Bu o deməkdir ki, ən azı 41 milyard həcmində bank aktivləri formalaşmalı idi, lakin formalaşmadı, deməli, hardasa itib- batır. Tələb təklifdən 3 dəfə çoxdursa, faiz belə yüksək olacaq.

- Bunu necə aradan qaldırmaq olar?

- Birincisi, kredit resurslarının, bank aktivlərinin həcmi artırılmalıdır. Bu zaman normal bazar şəraitində qiymətlər, yəni kredit faizi dərhal düşür. 17 milyard bank aktivini ən azı 40-45 milyarda qaldırmaq olar. Tələblə təklif balanslaşmasının bir yolu budur.

İkincisi, bank inhisarçılığı Azərbaycanda yüksək səviyyədədir. 3-4 bank ölkədə bank passivlərinin 70-75 faizini əldə toplayıb. Əgər 4 şirkət bu resurslara sərəncam verirsə, istənilən vaxt öz aralarında razlığa gəlib yüksək qiymətlər təyin edə bilərlər. Buna heç kim təsir edə bilməz. Buna dövlət müdaxiləsi də effekt verməyəcək. Lakin bankirlər buna da mütləq bir çarə tapıb öz əməllərini yerinə yetirirlər. Minimum faizi təyin edib qalanını rüşvət kimi götürəcəklər. Yeganə yol bank inhisarçılığının aradan qaldırılmasıdır. Bunun üçün böyük xarici banklar ölkə iqtisadiyyatına cəlb edilməli və onların həm kapitalından, həm bank təcrübəsindən istifadə olunmalıdır.

Dünyada top 100 ən iri bankların ümumi aktivləri 75 trilyon dollardır. Bu bankları ölkəyə gətirə bilsək, bu aktivlərin 0,1 faizini cəlb etməklə 70 milyard dollar kredit ehtiyatı cəlb etmək olar. Bank passivlərinin içərisinə birdən-birə 70 milyardın gəlməsi ilə faizləri bir faizə də, hətta mənfi faizə də sala bilərik. Necə ki indi Avropada hətta mənfi faizlər də mövcuddur. Böyük bank aktivlərinin olması iqtisadiyyatın inkişafına yüksək təkan verərdi. Bu da sıçrayışlı inkişaf deməkdir.

Üçüncü yol bank şəbəkəsinin artırılmasıdır. Bank şəbəkəsinə görə Azərbaycan keçən əsrin 70-80-ci illərdə olduğundan geridə qalır. Sovet dövründə demək olar ki, əksər kəndlərdə bank şöbələri var idi. İndi kəndlərdə bank şöbəsi yoxdur. Əhalinin isə yarısına yaxını kənd yerlərində yaşayır.

Dördüncü üsul hökumətin kredit ehtiyatlarının formalaşmasında mütləq iştirakının təmin olunmasıdır. Dövlətin əlində çox böyük resurslar var. Bu resurslardan istifadə olunmalıdır. Azərbaycanın 45 milyarda yaxın ekstra xarici valyuta ehtiyatı var və bu xarici banklarda saxlanılır. Həm də çox aşağı faiz və aşağı gəlirlə. Bu ehtiyatlar heç 1 faiz gəlir vermir. Bizim öz banklarımızda saxlanılsa, faizləri çox aşağı sala bilər.

Qanunvericilik aktı hazırlanmalıdır və hökümət əmanətləri formalaşsa və daxili banklara yerləşdirilsə, bu əmanətlər ölkəyə böyük fayda verərdi. İnkişaf etmiş ölkələrdə hökümət əmanətləri kreditlərin böyük hissəsini təşkil edir.

Digər yol nağdsız hesablaşmaların, kartlarla ödənişlərin payının artırılmasıdır. Nağdsız formada əməliyyatlar nəticəsində pullar banklarda saxlanılır. Bu da təklifin həcmini istər-istəməz artırır. Bu gün dünya təcrübəsinə uyğun olaraq nağdsz hesablaşmalırın payı artırılmalıdır və bu, korrupsiyanın qarşısının alınmasına, vergidən gizlənmələrin 50 faiz aşağı düşməsinə səbəb olardı.

- Necə düşünürsünüz, hazırki iqtisadi göstəricilərimizə əsasən ölkəmizdəki banklarda kreditlər neçə faiz olmalıdır?

- Bu gün Azərbaycanda kredit faizlərinin ən yüksək həddi 5 faiz olmalıdır. Kim nə deyir, desin, bu gün biz kredit ehtiyatlarının həcmini 50 milyarda qədər artıra bilsək, bu, ölkədə iqtisadiyyatın illik 20 faiz artımına nail olmaq deməkdir. Bu həcmə isə yalnız bir amillə nail olmaq mümkündür: hökümət əmanətləri və ya xarici bankların dəvəti…

Faizlər çox böyük əhəmiyyətə malikdir, iqtisadiyyatın ağır vəziyyətə düşməsinin səbəbi 90% bu amillə əlaqədardır. 2014-cü ildən bu günə kimi, hətta son aya qədər əsaslı vəsait qoyuluşunun və uyğun olaraq tikinti istehsalının həcmi düşməkdə davam edir, bunun da başlıca səbəbi faizlər və kredit resurslarının az olmasıdır.

Bölməyə aid digər xəbərlər

26-01-2026, 16:16

Keçmiş səfir: ...İrana hücum məsələsi ciddidir - Müsahibə

21-01-2026, 17:35

Qurban Qurbanov: Rəqiblər artıq bizi daha ciddi qəbul edirlər - Müsahibə

15-01-2026, 16:21

Cəlaloğlu: Hadisələr bir qədər də inkişaf etsə, İranın parçalanması gündəmə gələcək - Müsahibə

16-12-2025, 17:49

Abdulla: Yeni “Klinik A” teatrında tamaşa yox, seans olacaq - Müsahibə

29-10-2025, 14:34

Baş rejissor: Hazırladığımız 12 tamaşanı “Axır Zaman”la yekunlaşdıracağıq - Müsahibə

6-08-2025, 14:15

Təranə Muradova: “Sevgisiz heç nə yaratmaq mümkün deyil” - Müsahibə

24-07-2025, 17:03

Abdulla: Aktyorları attestasiyadan keçirmək lazımdır - Müsahibə

1-03-2025, 15:45

Deputat: Ukraynanı yalnız ABŞ xalqının Trampa qarşı qalxması xilas edə bilər - Müsahibə

23-01-2025, 19:03

İmran Bədirxanlı: “Özünü tapandan sonra yaşamaq asanlaşır” - Müsahibə

8-01-2025, 10:49

“Kino adamı kimi bir çox şeylər məni qane etmir” - Müsahibə

18-11-2024, 12:28

Turan Manafzadə: “Mədəniyyət diplomatiyasından yararlanmağı bacarmalıyıq” - Müsahibə

17-08-2024, 15:25

“Böyük güclər sülhdə maraqlı görünmürlər” - Müsahibə

12-08-2024, 11:00

Emin Əfəndiyev: “Yeni ssenarilər, layihələr barədə düşünürəm” - Müsahibə

22-07-2024, 09:58

Gənc xanəndə: “Məcnun kimi səhnəyə çıxmaq ən böyük arzularımdan biri olub” - Müsahibə

8-07-2024, 10:43

Aktrisa: “Mən ürək adamıyam...” - Müsahibə

14-06-2024, 15:06

Nazir: “Sertifikatlaşdırmada iştirak edən hər beş müəllimdən biri kəsilir” - Müsahibə

6-04-2024, 21:12

Qulu Ağsəs: “Tənqidi indi çox tənqid edirlər” - Müsahibə

2-04-2024, 20:28

“Hava hücumu ssenarisi mümkündür” - Müsahibə

19-02-2024, 16:33

Aktyor: “Əvvəldən bilsəydim o filmə çəkilməzdim...” - Müsahibə

16-02-2024, 12:55

Bəstəkar: “Zamanın ritmini tutmaq çətinləşib” - Müsahibə

28-01-2024, 15:36

Qüdrət Həsənquliyev: “Azərbaycan yenidən qurulmalıdır” - Müsahibə

9-12-2023, 20:57

Hərbi ekspert: “Krım körpüsü dağıdılmalıdır” - Müsahibə

14-11-2023, 19:08

Xalq artisti: “Teatrın ən ağrılı məsələlərindən biri də yaş senzi ilə bağlıdır” - Müsahibə

4-11-2023, 09:41

İlham Əziz: “Hər yazıçının öz əlifbası olmalıdır” - Müsahibə

27-10-2023, 15:19

Zahid Oruc: “Zəfər dövləti, Zəfər təşkilatı, Zəfər təhsil modeli yaradılmalıdır” - Müsahibə

27-10-2023, 11:01

Əlizadə Nuri: “Şairlik-sözlə inqilab etməkdir” - Müsahibə

23-10-2023, 18:22

General Sırski: “Düşmən ciddi itkilər verir, lakin onlar...” - Müsahibə

23-10-2023, 10:26

Aktrisa: “Özümü olmalı olduğum yerdə hiss edirəm” - Müsahibə

19-09-2023, 13:48

Hərbi analitik: “Rusiya Moskvanı lazımi şəkildə qoruya bilmirsə, deməli...” - Müsahibə

5-09-2023, 18:40

General: “Rusiya elitası Putini devirməyə hazırdır” - Müsahibə

23-08-2023, 18:14

Beynəlxalq ekspert: “Ruslar Ukrayna ilə uzunmüddətli hərbi qarşıdurmaya ümid edirlər” - Müsahibə

16-08-2023, 12:08

Kənan Məmmədov: “Kino günündə göstərməyə yeni film olmadı” - Müsahibə

10-08-2023, 15:00

Rıjenko: “Rusiyanın Qara dəniz donanmasını məhv etmək üçün yüzlərlə drona ehtiyac var” - Müsahibə

30-05-2023, 16:48

Kinorejissor: “Bəzilərini kinonun taleyi yox, kinostudiyanın ərazisi maraqlandırır”

16-05-2023, 16:48

Şeytelman: “Priqojin Rusiyada yeganə şəxsdir ki, dövlət çevrilişlərini uğurla həyata keçirə bilir”

13-05-2023, 09:34

Qüdrət Həsənquliyev: “Davamlı sülh üçün danışıqları Türkiyə və Rusiya ilə aparmalıyıq” - Müsahibə

3-03-2023, 16:55

Keçmiş deputat: “Rus imperiyasının dağılması qaçılmazdır” - Müsahibə

9-02-2023, 12:36

Deputat: “Ciddi əks-zərbə vurulmalıdır” - Müsahibə

7-01-2023, 15:55

Sərdar Cəlaloğlu: “Rusiya Qarabağı ələ keçirməyə çalışır” - Müsahibə

“Qarabağ”ın baş məşqçisi deyir ki, "Ayntraxt"la qarşılaşmada baxımlı oyun nümayiş etdirməyə çalışacaqlar

“Qarabağ”ın baş məşqçisi deyir ki, "Ayntraxt"la qarşılaşmada baxımlı oyun nümayiş etdirməyə çalışacaqlar ADP sədri deyir ki, hələlik İranda baş verən proseslərin inkişafı xarici güclərin, xüsusilə ABŞ-ın mövqeyindən, həmçinin Türkiyə və Azərbaycanın bu məsələdə milli maraqlarını nə dərəcədə ön plana çəkməsindən asılı olacaq

ADP sədri deyir ki, hələlik İranda baş verən proseslərin inkişafı xarici güclərin, xüsusilə ABŞ-ın mövqeyindən, həmçinin Türkiyə və Azərbaycanın bu məsələdə milli maraqlarını nə dərəcədə ön plana çəkməsindən asılı olacaq Rejissor və aktyor deyir ki, yeni fəaliyyətə başlayan teatrda tamaşaçını pasiyent əvəz edəcək

Rejissor və aktyor deyir ki, yeni fəaliyyətə başlayan teatrda tamaşaçını pasiyent əvəz edəcək Mikayıl Mikayılov deyir ki, festivalda nümayiş olunan tamaşa Azərbaycanla Meksika arasında teatr əlaqələrinin başlanğıcı sayıla bilər

Mikayıl Mikayılov deyir ki, festivalda nümayiş olunan tamaşa Azərbaycanla Meksika arasında teatr əlaqələrinin başlanğıcı sayıla bilər