00:39 / 29-10-2025

Türkiyə Cümhuriyyətinin qurulmasının 102 illiyidir

23:58 / 28-10-2025

İsrail Qəzzanı yenidən bombalayıb

23:13 / 28-10-2025

Saleh Səmədovun üçüncü oğlu da vəzifədən uzaqlaşdırılıb

21:34 / 28-10-2025

“Kontakt Home” milyonlarla manat borca düşüb

20:08 / 28-10-2025

İnsan beyninin prinsipləri ilə işləyən superkompüter hazırlanıb

19:52 / 28-10-2025

İlham Əliyev iki kəndin sakinləri ilə görüşüb - Fotolar

19:06 / 28-10-2025

İlham Əliyev Horovlu kəndində sakinlərlə görüşüb - (Yenilənib) - Fotolar

18:09 / 28-10-2025

İlham Əliyev Ərdoğana məktub göndərib

17:59 / 28-10-2025

Bakıda taxtalar yığılan ərazi yanır

17:48 / 28-10-2025

Ruben Vardanyana yeni vəkil təyin olunub

17:36 / 28-10-2025

İlon Mask "Vikipediya"ya rəqib ensiklopediya yaradıb - Foto

17:30 / 28-10-2025

Cəbrayıl şəhər məscidinin təməli qoyulub

17:25 / 28-10-2025

Ayda şüşə şəhərlər tikəcəklər - Fotolar

17:11 / 28-10-2025

Daha bir ölkə Çindən üz döndərib

17:09 / 28-10-2025

"Qarabağ"-"Çelsi" oyununun biletləri satışa çıxarılıb

16:57 / 28-10-2025

Prezident iki stansiyanın təməlini qoyub - Fotolar

16:29 / 28-10-2025

Deputatlar 11 məsələni müzakirəyə çıxaracaq - Siyahı

16:19 / 28-10-2025

Ruslar iki yaşayış məntəqəsində məğlub olub

16:08 / 28-10-2025

Hindistan şirkətləri Rusiya neftindən imtina edir

15:54 / 28-10-2025

Neftin qiymətində enmələr başlayıb

15:48 / 28-10-2025

Prezident avtomobil yolunun açılışında iştirak edib

15:42 / 28-10-2025

Cəbrayılda ikinci və üçüncü yaşayış komplekslərinin təməli qoyulub - Fotolar

15:29 / 28-10-2025

İrandan Azərbaycana narkotik keçirmək istəyiblər

15:12 / 28-10-2025

Növbəti köç karvanı Xocalıya çatıb - (Yenilənib) - Fotolar

14:38 / 28-10-2025

İlham Əliyev Cəbrayılda - Horovlu kəndinin açılışı olub - Fotolar

14:30 / 28-10-2025

"Şagird-məzun" elektron sistemi üçün "Təqvim planı" təsdiqlənib

14:24 / 28-10-2025

2200 rus hərbçisini əsir götürüblər

14:18 / 28-10-2025

Bir neçə ölkə risk altına düşüb

14:07 / 28-10-2025

Azərbaycanla Belarus arasında Birgə Protokol imzalanıb

13:46 / 28-10-2025

Ən böyük dairəvi əl xalçasını toxuyurlar - Fotolar

11:29 / 24-10-2025

Paşinyan Erməni Apostol Kilsəsini Azərbaycanla sülhə təhlükə görür

Paşinyan Erməni Apostol Kilsəsini Azərbaycanla sülhə təhlükə görür

14:48 / 25-10-2025

Sədr postu uğrunda mübarizə ata-oğul qarşıdurmasına səbəb olub

Sədr postu uğrunda mübarizə ata-oğul qarşıdurmasına səbəb olub

12:35 / 24-10-2025

Sülh savaşı - Zahid Oruc yazır

Sülh savaşı - Zahid Oruc yazır

17:14 / 24-10-2025

Dövlət Agentliyinin rəisi vəzifədən azad olunub - Yeni təyinat - (Yenilənib)

Dövlət Agentliyinin rəisi vəzifədən azad olunub - Yeni təyinat - (Yenilənib)

20:19 / 27-10-2025

Nazir Emin Əmrullayevə bir neçə sual

Nazir Emin Əmrullayevə bir neçə sual

18:00 / 25-10-2025

Anar Əsədlidən 4 şikayətçi var

Anar Əsədlidən 4 şikayətçi var

23:17 / 25-10-2025

Vəkil Zabil Qəhrəmanov həbs olunub

Vəkil Zabil Qəhrəmanov həbs olunub

16:17 / 27-10-2025

Ramiz Mehdiyevin Rusiyaya yazdığı gizli məktub üzə çıxıb - Fotofakt

Ramiz Mehdiyevin Rusiyaya yazdığı gizli məktub üzə çıxıb - Fotofakt

16:57 / 27-10-2025

1500 illik qızıl sikkə xəzinəsi tapılıb

1500 illik qızıl sikkə xəzinəsi tapılıb

16:37 / 27-10-2025

Prezident səfirləri geri çağırıb - Yeni təyinatlar - (Yenilənib)

Prezident səfirləri geri çağırıb - Yeni təyinatlar - (Yenilənib)

12:22 / 27-10-2025

Azərbaycanın Yaxın Şərq həmləsi: Vaşinqtondan dəstək var

Azərbaycanın Yaxın Şərq həmləsi: Vaşinqtondan dəstək var

18:09 / 26-10-2025

"Neftçi" qələbə qazanıb

"Neftçi" qələbə qazanıb

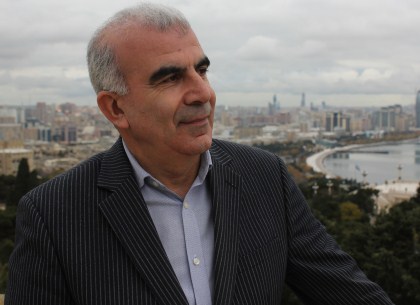

Komitə üzvü: “Əmanətçilərin banklardakı böyük məbləğdə vəsaitini mənimsəyirlər” - Müsahibə

Tarix: 22-04-2019 09:19 | Bölmə: Müsahibə / Slayd

“AtraBank”ın Kreditorlar Komitəsinin üzvü Bayram Abbasov Əmanətlərin Sığortalanması Fondundakı korrupsiya ilə bağlı dövlət başçısına müraciət etdi

Azərbaycanda baş verən iki devalvasiyadan sonra bağlanan bankların əmanətçiləri ciddi problemlə üzləşiblər. Problemlə üzləşənlər arasında “AtraBank”ın əmanətçiləri də var.

Reyting.az-a müraciət edən “AtraBank”ın əmanətçilərindən biri, Azərbaycan Dəmiryolu idarəsinin keçmiş rəis müavini Bayram Abbasovdur. B. Abbasov həm də əmanətlərin qaytarılması prosesində iştirak etmək üçün yaradılan Kreditorlar Komitəsinin üzvüdür.

Onun sözlərinə görə, bu komitə əmanətçilərdən təşkil olunub və Əmanətlərin Sığortalanması Fondunun razılığı ilə yaradılıb: “Devalvasiya baş verəndən sonra Maliyyə Bazarlarına Nəzarət Palatası Əmanətlərin Sığortalanması Fondunu banklar üzərində ləğvedici təyin edib. Lakin bu, düzgün qərar deyil. Yəni Əmanətlərin Sığortalanması Fondu həm ləğvedicidir, həm insanlara əmanətlərin qaytarılmasının sığortaçısıdır, həm də bankların əmlakının sahibidir. Bu fond ləğv edilmiş bankların nə əmlakı varsa, ona da sahibdir, bankların ləğvi üzrə həm nəzarət, həm də icra funksiyası ondadır. Nəzarət və icra funksiyası onun əlində olduğuna görə ictimai nəzarəti yerinə yetirməli olan Kreditorlar Komitəsi prosesdən tamam kənarlaşdırılıb. Bizə heç bir məlumat verilmir”.

Bayram Abbasov deyir ki, onların ictimai nəzarət komitəsi olaraq funksiyalarını yerinə yetirməsinə şərait yaradılmır. Ancaq artıq bağlanmış “AtraBank”ın əmlakı satılır.

Xatırladaq ki, “AtraBank”ın 50 milyon manat Nizamnamə kapitalı olub, onun hara sərf edildiyinə də nəzarət etmək mümkün deyil. Halbuki kreditlər də yığılır.

B. Abbasov isə bildirir ki, “AtraBank” ləğv olunandan sonra yaranan gəlirlərin məbləğini onlar da maraqlı tərəf kimi öyrənmək üçün prosesdə iştirak etməlidırlər.

- Bayram müəllim, Sizinlə bağlı yaranan əsas problem nədir? “AtraBank”a nə qədər pul qoymusunuz, nə qədərini ala bilmirsiniz?

- Əmanətçi olaraq bankda 20 min dollar pulum qalıb. Mən yoldaşımla özümün hesabıma - hərəmizə 28 min dollar əmanət qoymuşduq. Əslində sığortalanmış məbləğ 30 min dollar olmalıdır. Biz isə yoldaşımla hərəmizin adına bir dollar 0,78 manat olanda 28 min qoymuşduq. Devalvasiya baş verəndən sonra bizim əmanətimizi 1,70 manatdan hesabladılar və hərəmizə 9600 dollar vermədilər. İkisi birlikdə 19 mindən çox edir. Həmin pul Əmanətlərin Sığortalanması Fondunun hesabında qaldı.

- Bu pulu nəyi bəhanə edib vermirlər?

- Əsas bəhanə sığortalanma prosesindən sonra devalvasiyanın baş verməsi, eyni zamanda devalvasiyadan sonra “AtraBank”ın müflis elan olunmasıdır. Sığortalanmış pul banka hansı məzənnə ilə qoyulubsa, onunla da hesablamadılar. Yəni bizim pulumuzu manatın devalvasiyaya uğradığı kursla – 1,65-1,70-lə hesablayıb sığortalanmış hissə 28 min idisə, həmin kursla oldu 30 min manat, onu da vurdular dollara, elədi 18 min dollar və bizə onu verdilər.

- Sizdən kəsilən pul hara gedir?

- Bu qanunsuzluq Əmanətlərin Sığortalanması Fondunun xeyrinədir, çünki sonradan mənimsənilir. Əslində bizdən kəsilən məbləğlər bir növ havada qalıb. Bu, bir nəfərin başqasına olan borcuna bənzəyir. Borclu deyir ki, nə vaxt əmlakımı sataramsa, onda borcunu qaytararam…

- “AtraBank”da Sizin kimi problemlə üzləşən nə qədər əmanətçi var?

- Rəsmi məlumata görə, “AtraBank”da kreditorlara 14 milyon sığorta hesablanaraq verilib. Kreditorların sığortasının 98 faizi ödənilib, amma hamıya kəsirlə ödənilib.

Problemlə üzləşən kreditorların sayına gəldikdə, bu barədə bizə məlumat vermirlər. Biz üzləşdiyimiz problemin həllini Əmanətlərin Sığortalanması Fondundan tələb edirik. Bu fond bizi komitə kimi tanıyır, hər birimizin də ərizəsi qəbul edilib. Amma neçə milyon sığortalanmış əmanət ödənildiyini və nə qədər pul qaldığını bizə açıqlamırlar.

- Nəyi bəhanə edərək məbləği demirlər?

- Deyirlər ki, bank sirridir. Hətta indiyədək bir sənədi belə bizə göstərməyiblər. Halbuki adıçəkilən komitəni yaratmaqda məqsəd ictimai nəzarəti yerinə yetirməkdir.

Əmanətlərin Sığortalanması Fondu görülən işlər, ümumiyyətlə, “AtraBank”dan verilən kreditlərin nə qədərinin geri qaytarılması, nə qədər əmlakın satılması və bu zaman əldə edilən gəlir, ödənilən borcların məbləği haqda komitəyə məlumat verməlidir. Əmanətçilər də problemləri ilə bağlı komitəyə müraciət etməlidirlər. Əmanətçilər də Əmanətlərin Sığortalanması Fondundan nəsə soruşanda komitəyə müraciət etmələrini məsləhət görürlər. Ancaq, bir daha təkrar edirəm ki, komitə üzvlərinə proses barədə hər hansı məlumat verilmir.

Biz onlardan əmanətçilərin telefon nömrələrini, sayını istəyirik, nə qədər əmanətin sığortalanmamış hissəsi qaldığını, bankın nə qədər əmlakı olduğunu, hərraca çıxarılan əmlakın necə satıldığını soruşur və bu prosesdə iştirakımızı tələb eləsək də, bizi bu prosesə buraxmırlar. Məsələn, əldə etdiyimiz məlumata görə, “AtraBank”ın “Lexsus” markalı, dəyəri 60-70 min dollar olan avtomobili hərracda 14 min manata satılıb. Bu, sadəcə, gözdən pərdə asmaq üçündür.

Bizim pulumuz necə mənimsənilir? Əmlak hərraca çıxarılır, amma satmırlar, ikinci hərracda qiymət düşür, üçüncü hərracda isə onu dəyər-dəyməzinə - 14-15 min manata özləri alırlar. Yəni əmlakların çoxunu bilərəkdən aşağı qiymətə satırlar. Onlar nə vaxtsa “pulunuzu vermirik”,- deməyəcəklər, deyəcəklər ki, “bankın pulu qalmadı. Bankın bütün gəliri, çıxarı hesablanıb borclar ödənildi, sizə bir şey çatmadı”.

- Sizin dediklərinizdən belə nəticə çıxarmaq olar ki, müflis elan edilən “AtraBank”da əmanətlərin qaytarılması üçün imkan var, amma bunu ödəməkdən boyun qaçırırlar. Bu özbaşınalıqda kimlər maraqlıdır?

- Banklardan kredit götürən vətəndaşı dövlət müdafiə edir. Yaxınlarda prezident İlham Əliyev 10 min manata qədər olan kreditlərin 0,78 manatdan hesablanması ilə bağlı çox yaxşı fərman imzaladı. Bu, əmanətçi olaraq bizə də şamil edilməlidir.

Bizim həmin bankdakı əmanətlərimiz leqal, vergisi ödənilən əmanətlərdir. Bu əmanətlər banka yerləşdirilibsə, buna dövlət təminatı olmalıdır. Kreditlərlə bağlı problemin həlli, əslində bizim də üzləşdiyimiz problemin həllinə kömək etməlidir.

İndi kreditlərin qaytarılması sürətlənir və asanlaşdığından bankların gəliri də artır. Deməli, əmanətlər də qaytarılmalıdır.

Biz problemin həlli üçün bütün müvafiq qurumlara müraciət etmişik. Mərkəzi Bank bu problemin həllini Maliyyə Bazarlarına Nəzarət Palatasına tapşırıb.

Ölkə mətbuatı isə yazır ki, Rüfət Aslanlı Maliyyə Bazarlarına Nəzarət Palatasının rəhbəri olarkən təkcə “BankStandart”dan 120 milyon manat mənimsəyib. Onun Fransada “Aslanlı” markası ilə şərab istehsalı ilə məşğul olduğu, özünə 65 min manat maaş təyin etdiyi bildirilirdi. Əgər yazılanlar doğrudursa, deməli, Aslanlı talançılıqla məşğul olub. Adam il yarım Maliyyə Bazarlarına Nəzarət Palatasına rəhbərlik etməklə bu qədər sərvətə sahib olub. Çox güman ki, bu sərvəti halal yolla deyil, vətəndaşların əmanətini talamaqla toplayıb.

Biz Azərbaycan vətəndaşları olaraq ölkə başçımıza muraciət edirik ki, maliyyə bazarını banklarda oturuşmuş maliyyə mafiyasından təmizləsin, bizim haqq səsimizə səs versin, bizə bu işdə köməklik göstərsin.

Respublika Prokurorluğunun rəhbərliyindən isə xahiş edirik ki, Əmanətlərin Sığortalanması Fondunda baş verən böyuk korrupsiyanın qarşısını almaq üçün araşdırmalara başlasın. Araşdırma aparılsa, “AtraBank”la da bağlı Rüfət Aslanlının vaxtında ciddi qanunsuzluqlara yol verildiyi ortaya çıxa bilər.

Biz əmanətçi olaraq Palataya, Əmanətlərin Sığortalanması Fonduna dəfələrlə şikayət etmişik. Deyirlər ki, “AtraBank”ın borcu bitməyib, hələ ödənilir, bu prosesdən sonra satılan əmlakdan nə qalacaqsa, sizin pulunuzu verəcəyik.

Satılan əmlakla bağlı da məsələ aydındır. Qeyd etdiyim kimi, əgər 60 minlik “Lexsus”u 12-14 min manata satırlarsa və baş verən oyunlar göz önündədirsə, əmanətlərin qaytarılacağına inam qalmır. Digər tərəfdən, İctimai Nəzarət Komitəsinin üzvləri kimi biz prosesə buraxılmırıqsa, bu problemin həllinə necə nail ola bilərik?

- Sizi bu prosesə kim buraxmır?

- Əmanətlərin Sığortalanması Fondu.

- Bundan sonra hansı addımları atmaq niyyətindəsiniz?

- Biz “AtraBank”ın əmanətçilərinin Kreditorlar Komitəsi kimi istəyirik ki, bütün hərraclar açıq keçirilsin, əldə olunan gəlirlər, ödənilən kreditlər, bankın satılan əmlakı və s. açıqlansın. Biz bilməliyik ki, bankın satılan əmlakından, kreditlərdən ayda nə qədər gəlir götürürlər və bu məbləğ necə paylanır. Biz istəyirik ki, maliyyə hesabatında iştirak edək. Biz bilməliyik ki, pullarımızın taleyi ilə bağlı məsələ nə yerdədir. Bankın 50 milyon manat Nizamnamə kapitalının hara sərf olunduğu haqda heç bir məlumatımız yoxdur. Əslində, bu məsələnin həlli yolu çox asandır.

Onu da bildirim ki, müflis elan olunan “AtraBank”ın kifayət qədər əmlakı və pulu var. Hesablamalara görə, bu bankın hazırda 37 milyon manatlıq əmlakı, 50 milyon manat Nizamnamə kapitalı mövcuddur. Üstəgəl, verilmiş kreditlərin geri silinməsindən yığılan vəsaitlər... Yəni 100 milyon manatdan yuxarı kapitalı olan bankın dövlətə 14 milyon manat borcu var. Bu, paradoks deyilmi? 100 milyon pulu olan bankın 14 milyon borcunu qaytarmasını problemə cevriblər və üç ildir ki, bu borcu bəhanə edib əmanətlərimizi vermirlər. Hətta borc qaytarılsa belə, bankın 80 milyon kapitalı qalır.

Əmanətlərin Sığortalanması Fonduna dəfələrlə müraciət etmişik və hər dəfə bizə qalan borcla bağlı müxtəlif rəqəmlər söyləyirlər. Gah deyirlər 14 milyondan 10 milyon dövlətə ödənildiyi üçün 4 milyon borc qalıb və bir necə aya onu da ödəyib pullarınızı verəcəyik, gah da sorğumuza cavab verirlər ki, 7 milyon borc var. Bu müxtəlif rəqəmləri bizə ADİF-in rəhbərliyi bildirir.

Biz dövlətdən pul istəmirik. Əgər problemli kreditlərin həlli üçün dövlət yardım edirsə, əmanətlərə görə büdcədən pul ayrılmamalıdır. Sadəcə, 0,78 manatdan hesablayıb həmin pulu bizə qaytarmaq lazımdır. Əgər bu addım atılarsa, əmanətlərin mənimsənilməsinin qarşısı alınar.

Digər tərəfdən, həmin əmanətlər 100 faiz sığortalanmış hesablanmalıdır. Prezidentin bu haqda sərəncamı var. Devalvasiyaya uğramış banklarda qalan əmanətlər 3 faizli valyuta hesabındadırsa, 3 faizlə gəliri hesablanmalı və 100 faizlik sığortalanmış sayılmalıdır. Bunu, sadəcə, həmin banklara da şamil etmək lazımdır.

- Etiraz aksiyası keçirmək istəyirsiniz?

- “BankStandart”ın əmanətçiləri Prezident Administrasiyasının binası qarşısında aksiya keçirəndə orada “AtraBank”ın da əmanətçiləri iştirak edib. Biz bundan sonrakı etirazlara da qoşulacağıq.

Milli Məclisin qarşısında etiraz aksiyası keçirmək niyyətindəyik. Yeri gəlmişkən, deputatlara da müraciət etmişik. Məsələn, mən Fərəc Quliyevlə görüşüb bu haqda danışmışam. O, Maliyyə Bazarlarına Nəzarət Palatasına sorğu göndərmişdi.

Biz Milli Məclisə müraciət göndərmişdik. Bizi ADİF-ə yönəltdilər. Oradan da cavab verdilər ki, devalvasiyaya uğramış bankların əmanətçilərinin vəsaiti növbəlilik prinsipi ilə ödənəcək. Yəni, əmanətin ödənilməsi məsələsinə əmlak satılandan sonra baxılacaq.

Amma problemin həlli çox sadədir. Əmanətlərin dələduzluqla mənimsənilməməsi üçün 0,78 manatla hesablanmasına sərəncam vermək lazımdır. Yaxud 100 faizli sığortalanma təmin olunmalıdır. Sonra həmin əmanətlər işləyən banklara köçürülməlidir. Bundan sonra məsələni özümüz həmin banklarla həll edə bilərik.

Reyting.az

P. S. Bayram Abbasov sonda saytımız vasitəsi ilə “AtraBank”ın problemlə üzləşən əmanətçilərinə müraciət ünvanlayaraq, onları məsələni birgə müzakirəyə dəvət etdi. Bunun üçün əmanətçilərin WhatsApp – + 99455-320-79-99 nömrəsinə zəng vurmaqla və yaxud [email protected] e-poçtuna yazmaqla əlaqə saxlamalarını istəyir.

Bölməyə aid digər xəbərlər

Tarix: 22-04-2019 09:19 | Bölmə: Müsahibə / Slayd

“AtraBank”ın Kreditorlar Komitəsinin üzvü Bayram Abbasov Əmanətlərin Sığortalanması Fondundakı korrupsiya ilə bağlı dövlət başçısına müraciət etdi

Azərbaycanda baş verən iki devalvasiyadan sonra bağlanan bankların əmanətçiləri ciddi problemlə üzləşiblər. Problemlə üzləşənlər arasında “AtraBank”ın əmanətçiləri də var.

Reyting.az-a müraciət edən “AtraBank”ın əmanətçilərindən biri, Azərbaycan Dəmiryolu idarəsinin keçmiş rəis müavini Bayram Abbasovdur. B. Abbasov həm də əmanətlərin qaytarılması prosesində iştirak etmək üçün yaradılan Kreditorlar Komitəsinin üzvüdür.

Onun sözlərinə görə, bu komitə əmanətçilərdən təşkil olunub və Əmanətlərin Sığortalanması Fondunun razılığı ilə yaradılıb: “Devalvasiya baş verəndən sonra Maliyyə Bazarlarına Nəzarət Palatası Əmanətlərin Sığortalanması Fondunu banklar üzərində ləğvedici təyin edib. Lakin bu, düzgün qərar deyil. Yəni Əmanətlərin Sığortalanması Fondu həm ləğvedicidir, həm insanlara əmanətlərin qaytarılmasının sığortaçısıdır, həm də bankların əmlakının sahibidir. Bu fond ləğv edilmiş bankların nə əmlakı varsa, ona da sahibdir, bankların ləğvi üzrə həm nəzarət, həm də icra funksiyası ondadır. Nəzarət və icra funksiyası onun əlində olduğuna görə ictimai nəzarəti yerinə yetirməli olan Kreditorlar Komitəsi prosesdən tamam kənarlaşdırılıb. Bizə heç bir məlumat verilmir”.

Bayram Abbasov deyir ki, onların ictimai nəzarət komitəsi olaraq funksiyalarını yerinə yetirməsinə şərait yaradılmır. Ancaq artıq bağlanmış “AtraBank”ın əmlakı satılır.

Xatırladaq ki, “AtraBank”ın 50 milyon manat Nizamnamə kapitalı olub, onun hara sərf edildiyinə də nəzarət etmək mümkün deyil. Halbuki kreditlər də yığılır.

B. Abbasov isə bildirir ki, “AtraBank” ləğv olunandan sonra yaranan gəlirlərin məbləğini onlar da maraqlı tərəf kimi öyrənmək üçün prosesdə iştirak etməlidırlər.

- Bayram müəllim, Sizinlə bağlı yaranan əsas problem nədir? “AtraBank”a nə qədər pul qoymusunuz, nə qədərini ala bilmirsiniz?

- Əmanətçi olaraq bankda 20 min dollar pulum qalıb. Mən yoldaşımla özümün hesabıma - hərəmizə 28 min dollar əmanət qoymuşduq. Əslində sığortalanmış məbləğ 30 min dollar olmalıdır. Biz isə yoldaşımla hərəmizin adına bir dollar 0,78 manat olanda 28 min qoymuşduq. Devalvasiya baş verəndən sonra bizim əmanətimizi 1,70 manatdan hesabladılar və hərəmizə 9600 dollar vermədilər. İkisi birlikdə 19 mindən çox edir. Həmin pul Əmanətlərin Sığortalanması Fondunun hesabında qaldı.

- Bu pulu nəyi bəhanə edib vermirlər?

- Əsas bəhanə sığortalanma prosesindən sonra devalvasiyanın baş verməsi, eyni zamanda devalvasiyadan sonra “AtraBank”ın müflis elan olunmasıdır. Sığortalanmış pul banka hansı məzənnə ilə qoyulubsa, onunla da hesablamadılar. Yəni bizim pulumuzu manatın devalvasiyaya uğradığı kursla – 1,65-1,70-lə hesablayıb sığortalanmış hissə 28 min idisə, həmin kursla oldu 30 min manat, onu da vurdular dollara, elədi 18 min dollar və bizə onu verdilər.

- Sizdən kəsilən pul hara gedir?

- Bu qanunsuzluq Əmanətlərin Sığortalanması Fondunun xeyrinədir, çünki sonradan mənimsənilir. Əslində bizdən kəsilən məbləğlər bir növ havada qalıb. Bu, bir nəfərin başqasına olan borcuna bənzəyir. Borclu deyir ki, nə vaxt əmlakımı sataramsa, onda borcunu qaytararam…

- “AtraBank”da Sizin kimi problemlə üzləşən nə qədər əmanətçi var?

- Rəsmi məlumata görə, “AtraBank”da kreditorlara 14 milyon sığorta hesablanaraq verilib. Kreditorların sığortasının 98 faizi ödənilib, amma hamıya kəsirlə ödənilib.

Problemlə üzləşən kreditorların sayına gəldikdə, bu barədə bizə məlumat vermirlər. Biz üzləşdiyimiz problemin həllini Əmanətlərin Sığortalanması Fondundan tələb edirik. Bu fond bizi komitə kimi tanıyır, hər birimizin də ərizəsi qəbul edilib. Amma neçə milyon sığortalanmış əmanət ödənildiyini və nə qədər pul qaldığını bizə açıqlamırlar.

- Nəyi bəhanə edərək məbləği demirlər?

- Deyirlər ki, bank sirridir. Hətta indiyədək bir sənədi belə bizə göstərməyiblər. Halbuki adıçəkilən komitəni yaratmaqda məqsəd ictimai nəzarəti yerinə yetirməkdir.

Əmanətlərin Sığortalanması Fondu görülən işlər, ümumiyyətlə, “AtraBank”dan verilən kreditlərin nə qədərinin geri qaytarılması, nə qədər əmlakın satılması və bu zaman əldə edilən gəlir, ödənilən borcların məbləği haqda komitəyə məlumat verməlidir. Əmanətçilər də problemləri ilə bağlı komitəyə müraciət etməlidirlər. Əmanətçilər də Əmanətlərin Sığortalanması Fondundan nəsə soruşanda komitəyə müraciət etmələrini məsləhət görürlər. Ancaq, bir daha təkrar edirəm ki, komitə üzvlərinə proses barədə hər hansı məlumat verilmir.

Biz onlardan əmanətçilərin telefon nömrələrini, sayını istəyirik, nə qədər əmanətin sığortalanmamış hissəsi qaldığını, bankın nə qədər əmlakı olduğunu, hərraca çıxarılan əmlakın necə satıldığını soruşur və bu prosesdə iştirakımızı tələb eləsək də, bizi bu prosesə buraxmırlar. Məsələn, əldə etdiyimiz məlumata görə, “AtraBank”ın “Lexsus” markalı, dəyəri 60-70 min dollar olan avtomobili hərracda 14 min manata satılıb. Bu, sadəcə, gözdən pərdə asmaq üçündür.

Bizim pulumuz necə mənimsənilir? Əmlak hərraca çıxarılır, amma satmırlar, ikinci hərracda qiymət düşür, üçüncü hərracda isə onu dəyər-dəyməzinə - 14-15 min manata özləri alırlar. Yəni əmlakların çoxunu bilərəkdən aşağı qiymətə satırlar. Onlar nə vaxtsa “pulunuzu vermirik”,- deməyəcəklər, deyəcəklər ki, “bankın pulu qalmadı. Bankın bütün gəliri, çıxarı hesablanıb borclar ödənildi, sizə bir şey çatmadı”.

- Sizin dediklərinizdən belə nəticə çıxarmaq olar ki, müflis elan edilən “AtraBank”da əmanətlərin qaytarılması üçün imkan var, amma bunu ödəməkdən boyun qaçırırlar. Bu özbaşınalıqda kimlər maraqlıdır?

- Banklardan kredit götürən vətəndaşı dövlət müdafiə edir. Yaxınlarda prezident İlham Əliyev 10 min manata qədər olan kreditlərin 0,78 manatdan hesablanması ilə bağlı çox yaxşı fərman imzaladı. Bu, əmanətçi olaraq bizə də şamil edilməlidir.

Bizim həmin bankdakı əmanətlərimiz leqal, vergisi ödənilən əmanətlərdir. Bu əmanətlər banka yerləşdirilibsə, buna dövlət təminatı olmalıdır. Kreditlərlə bağlı problemin həlli, əslində bizim də üzləşdiyimiz problemin həllinə kömək etməlidir.

İndi kreditlərin qaytarılması sürətlənir və asanlaşdığından bankların gəliri də artır. Deməli, əmanətlər də qaytarılmalıdır.

Biz problemin həlli üçün bütün müvafiq qurumlara müraciət etmişik. Mərkəzi Bank bu problemin həllini Maliyyə Bazarlarına Nəzarət Palatasına tapşırıb.

Ölkə mətbuatı isə yazır ki, Rüfət Aslanlı Maliyyə Bazarlarına Nəzarət Palatasının rəhbəri olarkən təkcə “BankStandart”dan 120 milyon manat mənimsəyib. Onun Fransada “Aslanlı” markası ilə şərab istehsalı ilə məşğul olduğu, özünə 65 min manat maaş təyin etdiyi bildirilirdi. Əgər yazılanlar doğrudursa, deməli, Aslanlı talançılıqla məşğul olub. Adam il yarım Maliyyə Bazarlarına Nəzarət Palatasına rəhbərlik etməklə bu qədər sərvətə sahib olub. Çox güman ki, bu sərvəti halal yolla deyil, vətəndaşların əmanətini talamaqla toplayıb.

Biz Azərbaycan vətəndaşları olaraq ölkə başçımıza muraciət edirik ki, maliyyə bazarını banklarda oturuşmuş maliyyə mafiyasından təmizləsin, bizim haqq səsimizə səs versin, bizə bu işdə köməklik göstərsin.

Respublika Prokurorluğunun rəhbərliyindən isə xahiş edirik ki, Əmanətlərin Sığortalanması Fondunda baş verən böyuk korrupsiyanın qarşısını almaq üçün araşdırmalara başlasın. Araşdırma aparılsa, “AtraBank”la da bağlı Rüfət Aslanlının vaxtında ciddi qanunsuzluqlara yol verildiyi ortaya çıxa bilər.

Biz əmanətçi olaraq Palataya, Əmanətlərin Sığortalanması Fonduna dəfələrlə şikayət etmişik. Deyirlər ki, “AtraBank”ın borcu bitməyib, hələ ödənilir, bu prosesdən sonra satılan əmlakdan nə qalacaqsa, sizin pulunuzu verəcəyik.

Satılan əmlakla bağlı da məsələ aydındır. Qeyd etdiyim kimi, əgər 60 minlik “Lexsus”u 12-14 min manata satırlarsa və baş verən oyunlar göz önündədirsə, əmanətlərin qaytarılacağına inam qalmır. Digər tərəfdən, İctimai Nəzarət Komitəsinin üzvləri kimi biz prosesə buraxılmırıqsa, bu problemin həllinə necə nail ola bilərik?

- Sizi bu prosesə kim buraxmır?

- Əmanətlərin Sığortalanması Fondu.

- Bundan sonra hansı addımları atmaq niyyətindəsiniz?

- Biz “AtraBank”ın əmanətçilərinin Kreditorlar Komitəsi kimi istəyirik ki, bütün hərraclar açıq keçirilsin, əldə olunan gəlirlər, ödənilən kreditlər, bankın satılan əmlakı və s. açıqlansın. Biz bilməliyik ki, bankın satılan əmlakından, kreditlərdən ayda nə qədər gəlir götürürlər və bu məbləğ necə paylanır. Biz istəyirik ki, maliyyə hesabatında iştirak edək. Biz bilməliyik ki, pullarımızın taleyi ilə bağlı məsələ nə yerdədir. Bankın 50 milyon manat Nizamnamə kapitalının hara sərf olunduğu haqda heç bir məlumatımız yoxdur. Əslində, bu məsələnin həlli yolu çox asandır.

Onu da bildirim ki, müflis elan olunan “AtraBank”ın kifayət qədər əmlakı və pulu var. Hesablamalara görə, bu bankın hazırda 37 milyon manatlıq əmlakı, 50 milyon manat Nizamnamə kapitalı mövcuddur. Üstəgəl, verilmiş kreditlərin geri silinməsindən yığılan vəsaitlər... Yəni 100 milyon manatdan yuxarı kapitalı olan bankın dövlətə 14 milyon manat borcu var. Bu, paradoks deyilmi? 100 milyon pulu olan bankın 14 milyon borcunu qaytarmasını problemə cevriblər və üç ildir ki, bu borcu bəhanə edib əmanətlərimizi vermirlər. Hətta borc qaytarılsa belə, bankın 80 milyon kapitalı qalır.

Əmanətlərin Sığortalanması Fonduna dəfələrlə müraciət etmişik və hər dəfə bizə qalan borcla bağlı müxtəlif rəqəmlər söyləyirlər. Gah deyirlər 14 milyondan 10 milyon dövlətə ödənildiyi üçün 4 milyon borc qalıb və bir necə aya onu da ödəyib pullarınızı verəcəyik, gah da sorğumuza cavab verirlər ki, 7 milyon borc var. Bu müxtəlif rəqəmləri bizə ADİF-in rəhbərliyi bildirir.

Biz dövlətdən pul istəmirik. Əgər problemli kreditlərin həlli üçün dövlət yardım edirsə, əmanətlərə görə büdcədən pul ayrılmamalıdır. Sadəcə, 0,78 manatdan hesablayıb həmin pulu bizə qaytarmaq lazımdır. Əgər bu addım atılarsa, əmanətlərin mənimsənilməsinin qarşısı alınar.

Digər tərəfdən, həmin əmanətlər 100 faiz sığortalanmış hesablanmalıdır. Prezidentin bu haqda sərəncamı var. Devalvasiyaya uğramış banklarda qalan əmanətlər 3 faizli valyuta hesabındadırsa, 3 faizlə gəliri hesablanmalı və 100 faizlik sığortalanmış sayılmalıdır. Bunu, sadəcə, həmin banklara da şamil etmək lazımdır.

- Etiraz aksiyası keçirmək istəyirsiniz?

- “BankStandart”ın əmanətçiləri Prezident Administrasiyasının binası qarşısında aksiya keçirəndə orada “AtraBank”ın da əmanətçiləri iştirak edib. Biz bundan sonrakı etirazlara da qoşulacağıq.

Milli Məclisin qarşısında etiraz aksiyası keçirmək niyyətindəyik. Yeri gəlmişkən, deputatlara da müraciət etmişik. Məsələn, mən Fərəc Quliyevlə görüşüb bu haqda danışmışam. O, Maliyyə Bazarlarına Nəzarət Palatasına sorğu göndərmişdi.

Biz Milli Məclisə müraciət göndərmişdik. Bizi ADİF-ə yönəltdilər. Oradan da cavab verdilər ki, devalvasiyaya uğramış bankların əmanətçilərinin vəsaiti növbəlilik prinsipi ilə ödənəcək. Yəni, əmanətin ödənilməsi məsələsinə əmlak satılandan sonra baxılacaq.

Amma problemin həlli çox sadədir. Əmanətlərin dələduzluqla mənimsənilməməsi üçün 0,78 manatla hesablanmasına sərəncam vermək lazımdır. Yaxud 100 faizli sığortalanma təmin olunmalıdır. Sonra həmin əmanətlər işləyən banklara köçürülməlidir. Bundan sonra məsələni özümüz həmin banklarla həll edə bilərik.

Reyting.az

P. S. Bayram Abbasov sonda saytımız vasitəsi ilə “AtraBank”ın problemlə üzləşən əmanətçilərinə müraciət ünvanlayaraq, onları məsələni birgə müzakirəyə dəvət etdi. Bunun üçün əmanətçilərin WhatsApp – + 99455-320-79-99 nömrəsinə zəng vurmaqla və yaxud [email protected] e-poçtuna yazmaqla əlaqə saxlamalarını istəyir.

Bölməyə aid digər xəbərlər

6-08-2025, 14:15

Təranə Muradova: “Sevgisiz heç nə yaratmaq mümkün deyil” - Müsahibə

24-07-2025, 17:03

Abdulla: Aktyorları attestasiyadan keçirmək lazımdır - Müsahibə

1-03-2025, 15:45

Deputat: Ukraynanı yalnız ABŞ xalqının Trampa qarşı qalxması xilas edə bilər - Müsahibə

23-01-2025, 19:03

İmran Bədirxanlı: “Özünü tapandan sonra yaşamaq asanlaşır” - Müsahibə

8-01-2025, 10:49

“Kino adamı kimi bir çox şeylər məni qane etmir” - Müsahibə

18-11-2024, 12:28

Turan Manafzadə: “Mədəniyyət diplomatiyasından yararlanmağı bacarmalıyıq” - Müsahibə

17-08-2024, 15:25

“Böyük güclər sülhdə maraqlı görünmürlər” - Müsahibə

12-08-2024, 11:00

Emin Əfəndiyev: “Yeni ssenarilər, layihələr barədə düşünürəm” - Müsahibə

22-07-2024, 09:58

Gənc xanəndə: “Məcnun kimi səhnəyə çıxmaq ən böyük arzularımdan biri olub” - Müsahibə

8-07-2024, 10:43

Aktrisa: “Mən ürək adamıyam...” - Müsahibə

14-06-2024, 15:06

Nazir: “Sertifikatlaşdırmada iştirak edən hər beş müəllimdən biri kəsilir” - Müsahibə

6-04-2024, 21:12

Qulu Ağsəs: “Tənqidi indi çox tənqid edirlər” - Müsahibə

2-04-2024, 20:28

“Hava hücumu ssenarisi mümkündür” - Müsahibə

19-02-2024, 16:33

Aktyor: “Əvvəldən bilsəydim o filmə çəkilməzdim...” - Müsahibə

16-02-2024, 12:55

Bəstəkar: “Zamanın ritmini tutmaq çətinləşib” - Müsahibə

28-01-2024, 15:36

Qüdrət Həsənquliyev: “Azərbaycan yenidən qurulmalıdır” - Müsahibə

9-12-2023, 20:57

Hərbi ekspert: “Krım körpüsü dağıdılmalıdır” - Müsahibə

14-11-2023, 19:08

Xalq artisti: “Teatrın ən ağrılı məsələlərindən biri də yaş senzi ilə bağlıdır” - Müsahibə

4-11-2023, 09:41

İlham Əziz: “Hər yazıçının öz əlifbası olmalıdır” - Müsahibə

27-10-2023, 15:19

Zahid Oruc: “Zəfər dövləti, Zəfər təşkilatı, Zəfər təhsil modeli yaradılmalıdır” - Müsahibə

27-10-2023, 11:01

Əlizadə Nuri: “Şairlik-sözlə inqilab etməkdir” - Müsahibə

23-10-2023, 18:22

General Sırski: “Düşmən ciddi itkilər verir, lakin onlar...” - Müsahibə

23-10-2023, 10:26

Aktrisa: “Özümü olmalı olduğum yerdə hiss edirəm” - Müsahibə

19-09-2023, 13:48

Hərbi analitik: “Rusiya Moskvanı lazımi şəkildə qoruya bilmirsə, deməli...” - Müsahibə

5-09-2023, 18:40

General: “Rusiya elitası Putini devirməyə hazırdır” - Müsahibə

23-08-2023, 18:14

Beynəlxalq ekspert: “Ruslar Ukrayna ilə uzunmüddətli hərbi qarşıdurmaya ümid edirlər” - Müsahibə

16-08-2023, 12:08

Kənan Məmmədov: “Kino günündə göstərməyə yeni film olmadı” - Müsahibə

10-08-2023, 15:00

Rıjenko: “Rusiyanın Qara dəniz donanmasını məhv etmək üçün yüzlərlə drona ehtiyac var” - Müsahibə

30-05-2023, 16:48

Kinorejissor: “Bəzilərini kinonun taleyi yox, kinostudiyanın ərazisi maraqlandırır”

16-05-2023, 16:48

Şeytelman: “Priqojin Rusiyada yeganə şəxsdir ki, dövlət çevrilişlərini uğurla həyata keçirə bilir”

13-05-2023, 09:34

Qüdrət Həsənquliyev: “Davamlı sülh üçün danışıqları Türkiyə və Rusiya ilə aparmalıyıq” - Müsahibə

3-03-2023, 16:55

Keçmiş deputat: “Rus imperiyasının dağılması qaçılmazdır” - Müsahibə

9-02-2023, 12:36

Deputat: “Ciddi əks-zərbə vurulmalıdır” - Müsahibə

7-01-2023, 15:55

Sərdar Cəlaloğlu: “Rusiya Qarabağı ələ keçirməyə çalışır” - Müsahibə

30-12-2022, 10:55

Köçəri Nağıbəyli: “Bizim öz torpaqlarımızda yaşamaq hüququmuz olmalıdır” - Müsahibə

11-12-2022, 13:12

Səxavət Əlisoy: “Partiya sədrlərinin əksəriyyəti təkəbbürlü və yekəxanadır” - Müsahibə

27-11-2022, 10:15

Professor: “Rusiya və Fransa Azərbaycan-Ermənistan danışıqlarında böhranlı vəziyyət yaradıb” - Müsahibə

12-11-2022, 19:43

Tofiq Zülfüqarov: “Rusiyada siyasi böhran zamanıdır” - Müsahibə

28-10-2022, 13:08

Deputat: "Putin ikinci böyük səhvə yol verdi, həm də sübut etdi ki..."

Dünən, 16:57

Prezident iki stansiyanın təməlini qoyub - Fotolar

Dünən, 14:18

Bir neçə ölkə risk altına düşüb

Dünən, 09:41

Yer kürəsində maqnit fırtınası başlayır

Dünən, 07:23

Qarabağın daha iki kəndinə köç karvanı gedib

27-10-2025, 20:19

Nazir Emin Əmrullayevə bir neçə sual

27-10-2025, 16:37

Prezident səfirləri geri çağırıb - Yeni təyinatlar - (Yenilənib)

27-10-2025, 16:17

Ramiz Mehdiyevin Rusiyaya yazdığı gizli məktub üzə çıxıb - Fotofakt

27-10-2025, 16:11

ASC-də nöqsanlar aşkar edilib

27-10-2025, 12:22

Azərbaycanın Yaxın Şərq həmləsi: Vaşinqtondan dəstək var

27-10-2025, 12:02

Dövlətə 81,5 milyon manat zərər vuran 30 nəfər məsuliyyətə cəlb olunub

25-10-2025, 14:48

Sədr postu uğrunda mübarizə ata-oğul qarşıdurmasına səbəb olub

25-10-2025, 09:30

Rusiya Kiyevə zərbə endirib: yaralıların sayı artır - (Yenilənib)

25-10-2025, 00:01

Qubadlı şəhərinin işğaldan azad olunmasından 5 il ötür

24-10-2025, 14:58

Vladimir Putin İlham Əliyevə zəng edib

24-10-2025, 14:56

Xocalıya növbəti köç karvanı gedib - (Yenilənib) - Fotolar

24-10-2025, 12:44

Gənc müəllimlərə iki min manatdan çox kompensasiya veriləcək

24-10-2025, 12:09

Bakı, Sumqayıt və Gəncə apellyasiya məhkəmələrinə hakimlər təyin olunub

24-10-2025, 12:00

Ali Məhkəməyə hakim təyinatları təsdiqlənib

24-10-2025, 11:46

Rusiyaya qarşı üç qanun layihəsi hazırlanıb

24-10-2025, 11:29

Paşinyan Erməni Apostol Kilsəsini Azərbaycanla sülhə təhlükə görür

23-10-2025, 15:34

Ərdoğan və Netanyahunun yeni döyüş meydanı - Kipr

23-10-2025, 11:05

Qarşıdurmada olan iki güclü dövlətin lideri müzakirələrə hazırlaşır

23-10-2025, 09:15

Tramp Rusiyanın neft nəhənglərini hədəfə alıb - Sanksiya

23-10-2025, 07:09

Tramp Putinlə görüşünü ləğv edib

22-10-2025, 19:39

Azərbaycan və Ermənistan nümayəndələri Yerevanda görüşüblər - Fotolar

22-10-2025, 15:07

Beynəlxalq səyyahlar Xankəndiyə səfər ediblər - (Yenilənib) - Fotolar

22-10-2025, 13:33

Mərkəzi Asiyadakı qaz kəməri...

22-10-2025, 10:47

Nikol Paşinyan: İlham Əliyev çox pozitiv addım atdı

22-10-2025, 10:25

Tibb işçilərinin əməkhaqlarına əlavənin müddəti uzadılıb

21-10-2025, 19:15

Həcc ziyarətinə sənəd qəbulu başlayır

21-10-2025, 17:59

Astanada Əliyevlə Tokayev təkbətək görüşüb, birgə bəyanat veriblər - (Yenilənib) - Fotolar

21-10-2025, 13:59

Ukrayna parçalana bilər

21-10-2025, 12:38

Qafqazda və Orta Asiyada sabitlik yaratma cəhdləri güclənir

21-10-2025, 12:36

Ramiz Mehdiyevin cinayət işi üzrə yeni faktlar məlum olub

ADP sədri ehtimal edir ki, “Tərtər işi” yaxşı araşdırılsa, onun da altından Mehdiyev və əlaltıları çıxacaq

ADP sədri ehtimal edir ki, “Tərtər işi” yaxşı araşdırılsa, onun da altından Mehdiyev və əlaltıları çıxacaq Xalq artisti deyir ki, rəqqasların səhnə ömrü çox qısa olur. Bu az müddətdə uğur qazanmaq, əsl sənətkar kimi yetişmək üçün daha çox zəhmət çəkmək lazımıdır

Xalq artisti deyir ki, rəqqasların səhnə ömrü çox qısa olur. Bu az müddətdə uğur qazanmaq, əsl sənətkar kimi yetişmək üçün daha çox zəhmət çəkmək lazımıdır Rus Dram Teatrının aktyoru deyir ki. bölgə teatrlarında diplomlu aktyor və rejissor tapmaq müşkül məsələdir

Rus Dram Teatrının aktyoru deyir ki. bölgə teatrlarında diplomlu aktyor və rejissor tapmaq müşkül məsələdir Qüdrət Həsənquliyevin fikrincə, Tramp görsə ki, Ukrayna qalib gəlir, Rusiyaya təkcə siyasi yox, hərbi dəstək də verəcək

Qüdrət Həsənquliyevin fikrincə, Tramp görsə ki, Ukrayna qalib gəlir, Rusiyaya təkcə siyasi yox, hərbi dəstək də verəcək "Xalq qəzeti"nin şöbə müdiri deyir ki, ömrü boyu özünü axtaran, dəfələrlə yanından ötüb keçən o qədər insan var ki

"Xalq qəzeti"nin şöbə müdiri deyir ki, ömrü boyu özünü axtaran, dəfələrlə yanından ötüb keçən o qədər insan var ki